Projeto de Lei pode elevar alíquota do ITCMD para 8% em São Paulo

Codecon/SP discute o PL 7/2024, em tramitação na Alesp, que propõe uma progressão no cálculo do imposto sobre heranças e doações

Após a aprovação da Reforma Tributária (Emenda Constitucional 132/2023), os Estados perderam grande parte da autonomia tributária, com a unificação dos impostos. O Imposto sobre a Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD), de competência estadual, conforme a Constituição Federal, pode passar a ser uma das principais fontes de arrecadação, ganhando ainda mais destaque no momento.

Há em andamento, na Assembleia Legislativa do Estado de São Paulo (Alesp), o Projeto de Lei (PL) 07/2024, de autoria do deputado estadual Antonio Donato (PT/SP), que propõe que o imposto seja cobrado com base na sistemática da progressividade calculada sobre o quinhão do legado (porção que cada herdeiro recebe na partilha) ou da doação. O tema foi debatido na reunião do Conselho Estadual de Defesa do Contribuinte de São Paulo (Codecon/SP), ocorrido na última quarta-feira (29), na sede da Federação do Comércio de Bens, Serviços e Turismo do Estado São Paulo (FecomercioSP).

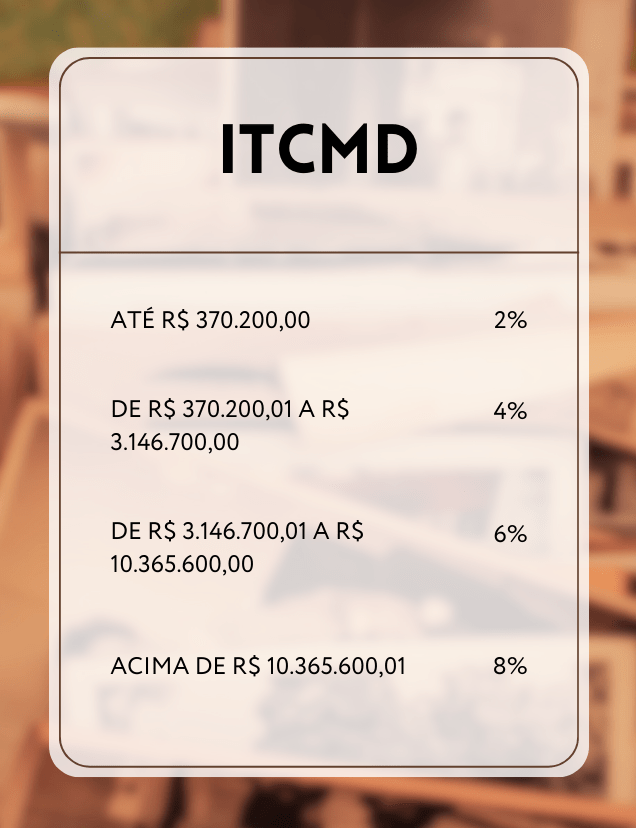

O texto do PL procura adaptar as regras do ITCMD às novas exigências da EC 132, no inciso IV, artigo 155 da Constituição Federal, aplicando a progressividade das alíquotas por faixas na cobrança do imposto. Logo, a regra da gradatividade, em que cada valor herdado contaria com uma alíquota correspondente, partindo de 2% até 8%, será aplicada se o projeto for aprovado. Hoje a incidência do imposto, com exceção das isenções previstas pela Lei do ITCMD, é de 4% sobre o valor fixado para a base de cálculo. Confira, a seguir, a progressão proposta pelo PL 7.

De acordo com Alberto Podgaec, advogado tributarista e juiz da Câmara Superior do Tribunal de Impostos e Taxas de São Paulo (TIT/SP), é preciso cuidado na interpretação da proposta para determinar, caso a caso, se haverá aumento ou diminuição da carga tributária. “Segundo o texto do PL, a apuração do imposto devido será efetuada mediante a decomposição em faixas de valores totais dos bens e direitos transmitidos, ou seja, a progressão da alíquota acontece de forma gradual, e não puramente baseada no valor máximo de cada faixa de valores. Essa regra é muito parecida com o sistema do Imposto de Renda”, ponderou Podgaec.

Por fim, o advogado explicou a nova regra do ITCMD, relacionada ao local onde o imposto será cobrado. No caso de imóveis e respectivos direitos, a regra atual mantém a competência ao Estado da localização do bem ou ao Distrito Federal. Com o PL, no caso de bens móveis, títulos e créditos, a competência passa a ser do Estado de domicílio do de cujus ou do doador. Além disso, houve uma mudança na tributação dos bens de brasileiros residentes no exterior, de modo que o Estado poderá cobrar mediante aprovação de Lei Complementar — ponto que vem gerando questionamentos pelos juristas.

O PL, que já passou pela Comissão de Constituição, Justiça e Redação da Alesp, agora, está na Comissão de Finanças, Orçamento e Planejamento, aguardando votação.

Fonte : Boletim Fecomercio, por Assessoria Jurídica Tributária da FETCESP / Foto: Divulgação